Quando o governo busca superávit, o setor privado se endivida. A metáfora da economia doméstica aplicada às contas públicas ameaça a estabilidade financeira de famílias, empresas — e também da nação

Os formuladores de política econômica costumam relacionar riscos inexistentes ao déficit e à dívida pública para justificarem medidas de corte de gastos. Nos pronunciamentos burocráticos dos agentes públicos, repetem-se metáforas como se fossem fundamentos sólidos para a condução da política econômica. O mantra neoliberal de Margaret Thatcher é repetido sem aspas: “O que vale para a família, vale para o governo. A primeira prioridade é cortar o gasto do governo drasticamente”; políticos cínicos também recorrem ao apelo moralista do “fazer o dever de casa” ou da “responsabilidade fiscal”. A metáfora que iguala as finanças públicas com as finanças das famílias é um importante mecanismo de poder que serve a alguns interesses em detrimento de outros que são mantidos nas sombras.

Como o princípio das finanças familiares – “não gastar mais do que arrecada” – é utilizado como fundamento para a política econômica corrente, neste artigo nós procuramos analisar os efeitos que essa orientação pode ter para o conjunto da economia brasileira. Entretanto, ao invés de recorrermos a metáforas, partiremos da análise consistente de fluxos e estoques financeiros, que ligam as finanças públicas às finanças privadas (das firmas e das famílias), para avaliarmos os possíveis resultados da política fiscal corrente que busca o déficit zero.

Na economia monetária moderna, os fluxos financeiros das várias unidades econômicas estão inexoravelmente conectados: todo gasto de uma unidade econômica é receita de outra unidade econômica. Os gastos podem ser de vários tipos: investimento – quando aumentam a capacidade produtiva; consumo – quando apenas utilizam a capacidade produtiva disponível; podem ser realizados por empresas, famílias ou governos; e podem ter origem doméstica ou externa. Já as receitas geradas por esses gastos podem ser obtidas na forma de salários (receita dos trabalhadores); lucros, juros, aluguéis (receita dos proprietários); transferências (receita de beneficiários) e tributos (receitas de governos).

O déficit é a diferença entre dois fluxos monetários: as despesas e as receitas de uma unidade econômica qualquer. Uma vez que o gasto de uma unidade econômica é a receita de outra unidade econômica, sempre que uma unidade econômica operar em superávit haverá outra simetricamente operando em déficit. Não é possível haver todas as unidades em superávit ou em déficit ao mesmo tempo. Para a economia em conjunto receitas e despesas se igualam, déficits e superávits se cancelam. Para nossos propósitos, vamos agrupar os balanços financeiros, receitas menos despesas, em três macro setores: governo, setor privado doméstico e o resto do mundo.

O balanço financeiro do setor governo engloba os gastos de todos os níveis do setor público – federal, estadual e municipal – e suas agências. Nesses gastos estão envolvidos transferências sociais e previdenciárias, investimentos, gastos com pessoal, compras de bens e serviços, pagamentos de juros e assim por diante. Todo e qualquer gasto do governo equivale à injeção de receita para o destinatário do gasto: salários de funcionários públicos, receitas de empresas fornecedoras de materiais e prestadoras de serviços, pensões de aposentados, benefícios sociais para famílias de baixa renda e juros para os rentistas etc. Os impostos, tarifas, contribuições e taxas cobradas pelo setor governo são instrumentos que retiram parte do poder de compra criado quando o governo realizou seus gastos. A diferença entre os gastos e os tributos é o déficit do governo.

É muito comum fazer distinção entre o déficit primário e o déficit global ou nominal do governo, referindo-se o primeiro ao déficit público antes de contabilizar o pagamento de juros e o segundo considerando o pagamento de juros sobre a dívida pública. No que segue, vamos considerar apenas o déficit global do governo. Em outro artigo, voltaremos à distinção entre déficit global (contabilizando o pagamento de juros) e déficit primário (antes de contabilizar o pagamento de juros) para enfatizar o aspecto de distribuição de renda e riqueza envolvido no debate sobre déficit público.

O balanço financeiro do setor privado doméstico engloba todos os gastos de famílias e firmas, sejam em bens e serviços de consumo, sejam em bens de investimento. As receitas das famílias e firmas envolvem receitas obtidas pela venda de bens e serviços entre elas, para o governo ou para o resto do mundo (exportações). O resultado do balanço financeiro do setor privado doméstico é a diferença entre receitas e despesas do setor privado doméstico.

Finalmente, o balanço financeiro do resto do mundo é expresso nas contas correntes do balanço de pagamentos. A conta corrente mostra o resultado das receitas oriundas das exportações e rendas recebidas do exterior menos as despesas de importações e rendas enviadas ao resto do mundo. Assim, o balanço financeiro do resto do mundo equivale à conta corrente do país com sinal invertido.

Por lógica contábil, os três macro setores não podem ser superavitários ou deficitários ao mesmo tempo. Assim,

Déficit do governo = balanço do setor privado doméstico + balanço do resto do mundo

ou

Déficit do governo = balanço do setor privado doméstico – conta de transações correntes.

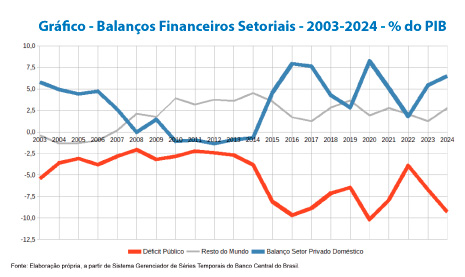

O gráfico abaixo mostra informações dos balanços dos três macro setores para o Brasil entre 2003 e 2024. A conta de transações correntes brasileira com o resto do mundo é usualmente deficitária, significando que o resto do mundo é superavitário com o Brasil e por isso, no gráfico, ela aparece com o sinal trocado para expressar o resultado do ponto de vista do resto do mundo.

A partir do gráfico, podemos constatar algumas regularidades importantes:

- O governo tem déficit público em todos os anos da amostra e, certamente, apresentará déficits para todos os anos que houverem estatísticas disponíveis seja porque o setor privado doméstico usualmente tentará ser superavitário seja porque a conta corrente brasileira é estruturalmente deficitária;

- O setor privado doméstico apresenta superávit financeiro para quase todos os anos da amostra e, usualmente, deveria apresentar superávits para a maioria dos outros anos não cobertos pela amostra do gráfico. Geralmente, por razões de incerteza e preferência pela liquidez, o setor privado prefere manter estoques líquidos de ativos financeiros;

- Como é visível no gráfico, o superávit do setor privado doméstico é um espelho do déficit público. Os anos em que o setor privado doméstico operou em déficit ou cujos superávits foram reduzidos, foram justamente aqueles em que o déficit público não foi elevado o suficiente para compensar o déficit das transações correntes (ou o superávit do resto do mundo).

Considerando que reduções do déficit público produzem reduções do balanço financeiro privado, o que se pode esperar da atual política econômica do governo que busca déficit zero ou mesmo superávit das contas públicas? De acordo com as relações apresentadas acima, o efeito primário da redução do déficit público ou geração de superávit é uma redução do superávit privado. Por que, então, governos perseguiriam déficit zero ou mesmo superávits?

Primeiro, existem preocupações equivocadas sobre os “vigilantes dos títulos”, cujas ações poderiam supostamente elevar as taxas de juros da dívida pública na ausência de austeridade, deslocando assim os gastos privados (já que taxas de juros mais altas reduziriam a alavancagem desejada do setor) e piorando o desempenho da economia, agora ou em algum momento inerentemente desconhecido no futuro. A maioria dos economistas, incluindo aparentemente os nossos atuais formuladores de política econômica, prevê que o déficit zero irá, na verdade, melhorar a “confiança” do setor privado na economia e, assim, estimulará tanto o investimento empresarial como os gastos das famílias.

Nessa hipótese, assume-se que famílias e firmas vão aumentar seu endividamento (ou sua alavancagem) para realizarem gastos, mesmo tendo parte de suas receitas reduzidas pela redução do déficit público, simplesmente confiando que suas rendas futuras vão aumentar mais do que estão reduzindo correntemente.

É claro que tal cenário apoia-se em hipóteses heróicas ou bastante improváveis. Para a redução do déficit público ser acompanhada de melhora da economia seria necessário que: (a) o superávit do setor privado doméstico diminuísse significativamente, apresentando inclusive resultados negativos (como as observadas entre 2010 e 2014); ou (b) que o déficit da conta corrente se transformasse em um superávit (déficit do resto do mundo) de tal monta que compensasse a queda do superávit do setor privado doméstico.

Uma inversão tão significativa no saldo da conta corrente é bastante improvável no atual ambiente de ameaças tarifárias dos EUA. Seja como for, a inversão do saldo da conta corrente deveria ser difícil mesmo em ambiente externo menos incerto se a premissa dos formuladores dessa política fosse realizada, já que parte do aumento esperado nos gastos do setor privado, se ocorresse, seria com importações.

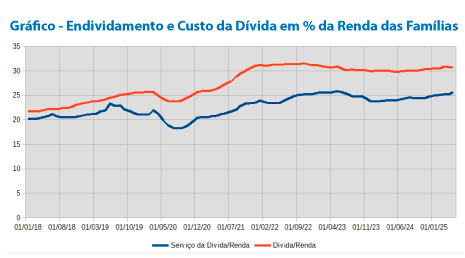

Enquanto em 2023 e 2024 os balanços do setor privado doméstico se recuperaram como espelho do déficit público, o primeiro semestre de 2025 já tem apresentado uma queda significativa do superávit do setor privado doméstico como resultado da redução do déficit público. Como deve ser esperado, a reversão do balanço financeiro do governo deve vir acompanhada de maior endividamento e inadimplemento privado, como tem ocorrido no primeiro semestre de 2025.

Os fatos são bastante eloquentes: as finanças públicas não são em nada similares às finanças das famílias e das firmas. Os déficits públicos têm papel insubstituível na estabilização da economia, enquanto o endividamento privado tem grande potencial instabilizador da economia. Orientar a política pública por metáfora com as finanças privadas é um equívoco extremamente perigoso. A política fiscal que se orienta pela busca de superávit fiscal minará o balanço financeiro de firmas e famílias e os esforços das famílias e pequenas empresas que tentam melhorar suas posições financeiras. Ao fazer isso, como mostrado aqui, a segurança econômica de firmas e famílias poderá piorar, e piorar muito.

====================

Fabiano A S Dalto é Professor Titular do Departamento de Economia e do Programa de Pós-Graduação em Políticas Públicas da Universidade Federal do Paraná. E Presidente do Instituto de Finanças Funcionais para o Desenvolvimento (IFFD).

====================

📲 Participe do nosso grupo de avisos no WhatsApp e receba notificações de todas as nossas publicações. Clique AQUI e acesse.

👉 Comente essa matéria no instagram do Contexto Brasil!